EvaluateMedTech:2015-2020年全球醫療器械市場

根據EvaluateMedTech的統計預測,2020年全球醫療器械市場將達到4775億美元,2016-2020年間的復合年均增長率為4.1%。EvaluateMed Tech預測到2020年,體外診斷產品(IVD)仍然是占比最高的子行業。2020年IVD(體外診斷)銷售額約為 673億美元,在全球醫療器械銷售額中占比13%,2015-2020年間的復合年均增長率達6.1%,高于同期醫療器械行業整體5%的增速,整個研究報告是基于全球300家頂尖醫療器械生產商的公開數據而得出。

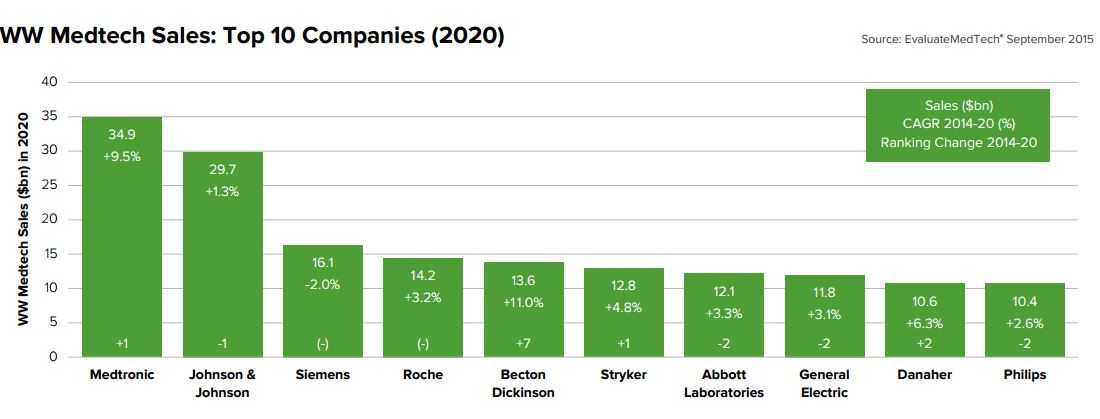

據EvaluateMedTech公司發布的《2015-2020全球醫療器械市場》報告預測,到2020年,美敦力將會成為醫療器械一哥,將在全球醫療器械市場上占據7%的份額,年銷售額達到349億美元,而強生則只有275億美元銷售額。報告指出,整個地位的轉換是因為美敦力一直在以激進的步伐收購一些規模更小的醫療技術公司,今年更是完成了行業有史以來最大的一筆收購行動——以499億美元的價格將Covidien公司納入囊中。自從宣布與Covidien公司達成交易行動以來,美敦力已經實施了其它11項總價值16億美元的收購行動。而行業的前領頭羊強生公司(J&J)則在做著相反的工作:其正在剝離醫療技術部門,以進一步突出自己的工作重心。

盡管一些處于初級發展階段的醫療器械公司的最終目標仍是被大公司收購,但是保持獨立并上市開始成為市場的一種潮流。2015年上半年醫療器械領域IPO共募集資金8億美元,比2014年同期的14億美元下降41%。到2020年,全球醫療器械市場規模將接近5000億美元,體外診斷產品仍將是第一大領域。

重點摘要

- 2020年全球醫藥銷售額預計達到4775億美元

- 全球醫療技術市場預計將比處方藥市場增長更慢,2013-2020年間處方藥的復合年均增長率為4.9%。

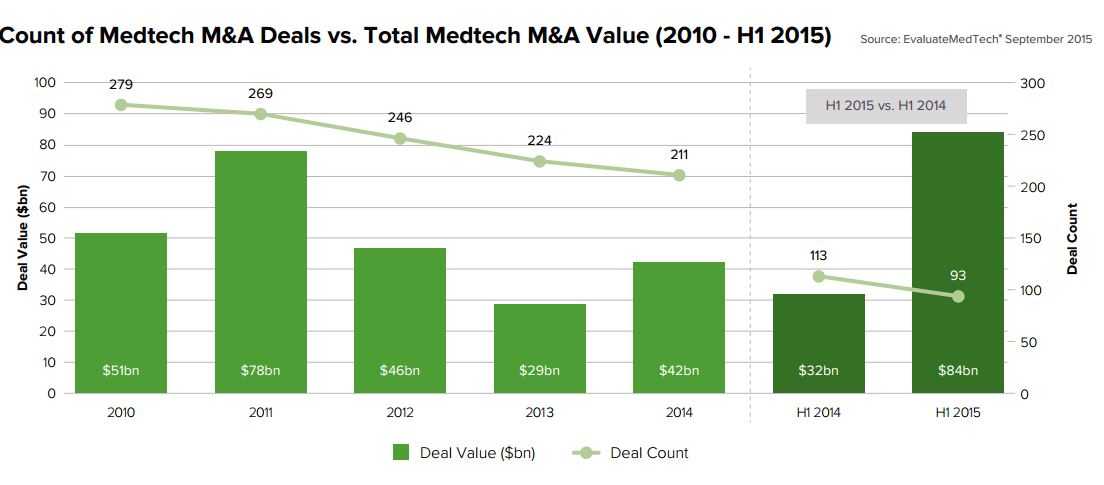

- 2015年上半年總并購交易價值上升166%至840億;2015年1月美敦力499億美元收購 Covidien為醫療器械史上最大的交易

- 從2015年1日起Covidien收購完成后;美敦力搶斷榜首,預計公司2020年將達到349美元銷售額

- 強生繼續保持骨科市場領先地位,預計2020銷售額將達到105億美元

- 體外診斷仍然是占比最高子行業,2020年有望達到美元673億美元銷售額;預計羅氏2020年將以119億美元銷售額領跑IVD行業

- 全球醫藥研發支出預計每年將增長3.5%,到2020年醫療器械銷售額有望達到達到305億美元

- 美敦力將占據2020研發投入top1,支出預計將達到25億美元

- PMAs和 HDE增加43% 至33;510(k)增加5%至3244

- 到2015到8月底,FDA批準了30個新的PMA, 比2014同期增長50%;心臟病占主導地位

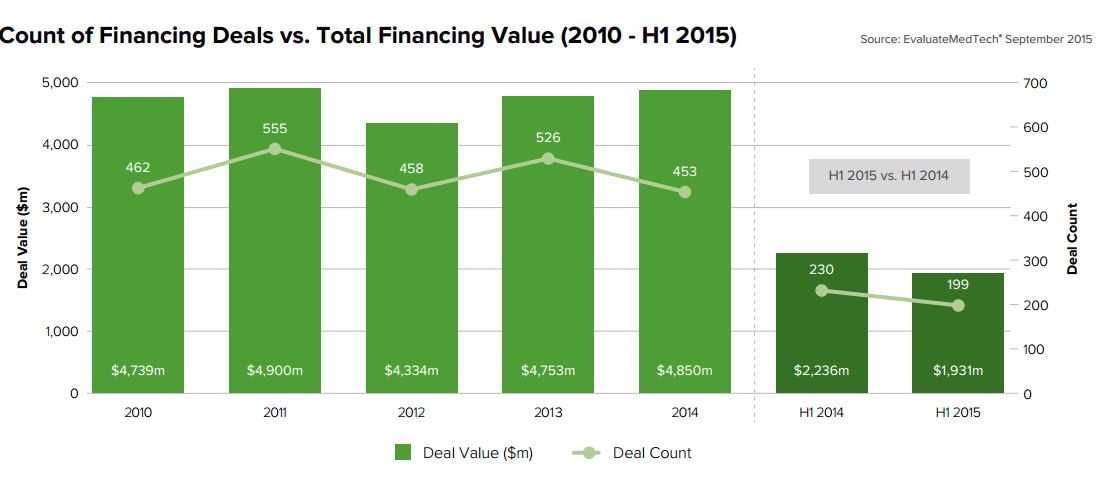

- 2015年第一季度創業融資下降14%,交易筆數下降13%

- 醫療科技IPO活動下降,但總體上仍呈現上升趨勢

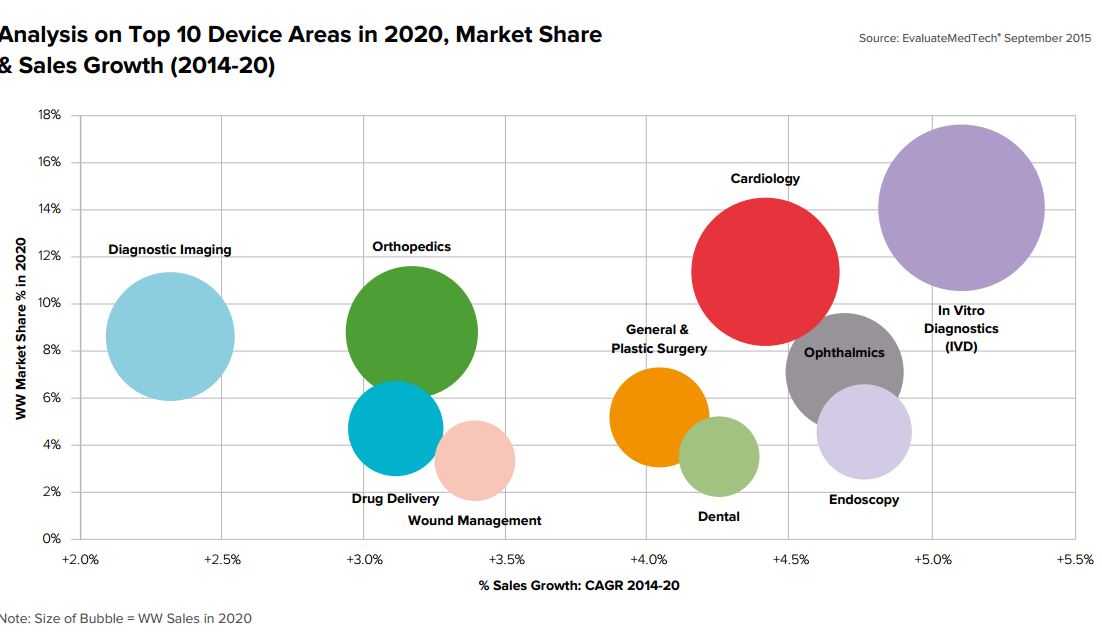

2020年全球醫械市場規模

預計全球醫療器械市場2015~2020年將以4.1%的復合年均增長率增長,2020年全球醫療器械銷售預計達到4775億美元。體外診斷產品(IVD)仍將是市場規模最大的子行業,到2020年銷售額將達到673億美元,占到全球醫療器械市場規模的14.1%,同期IVD市場將以每年6.1%的速度增長。

而增長速度最快的將是神經內科產品市場,此類別將以6.9%的復合年均增長率增長,到2020年達到95億美元的市場規模。

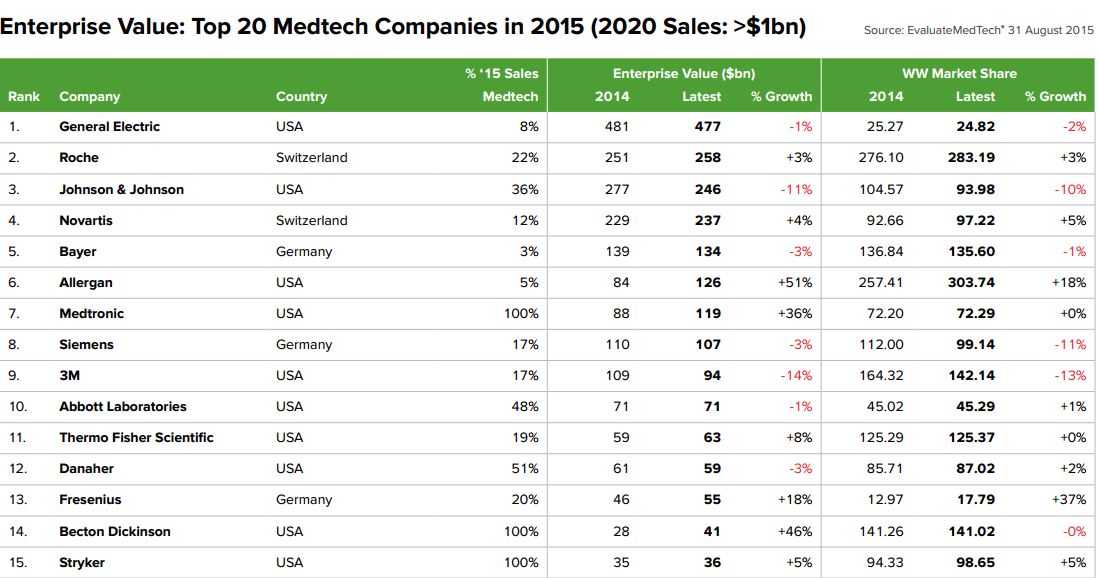

2020年全球醫械銷售額top20公司

預計美敦力到2020年將成為銷售額最大的醫療器械公司,銷售額達到349億美元,占據7%的全球市場份額。由于強生qixia的臨床診斷公司Ortho-Clinical Diagnostics將被私募基金收購,因此其市場份額將從2014年的7.8%下降到2020年的6.4%。

不包括那些參與重大的并購活動的公司,預計大多數公司在2020時候估值會有所縮水,這是因為2015年歐元對美元貶值所造成。

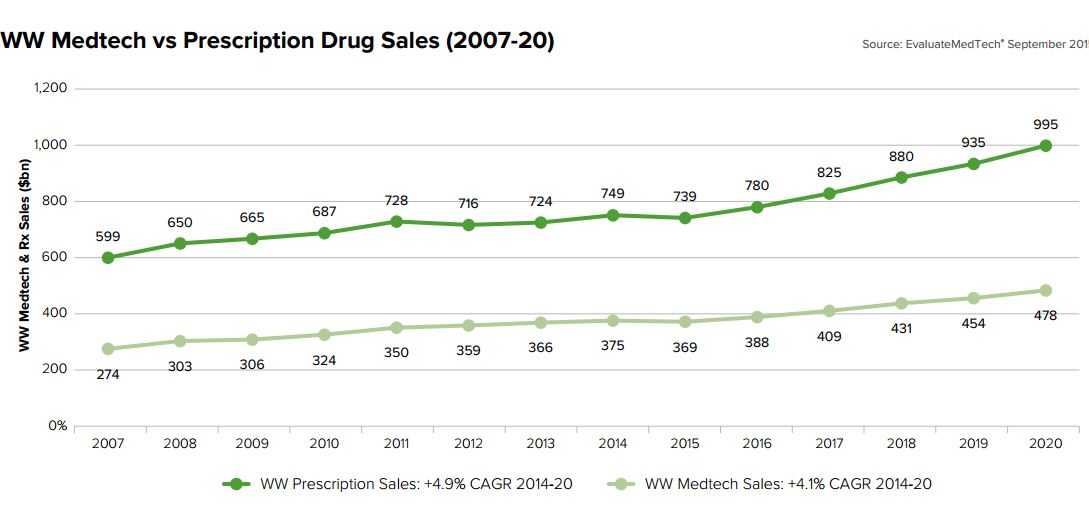

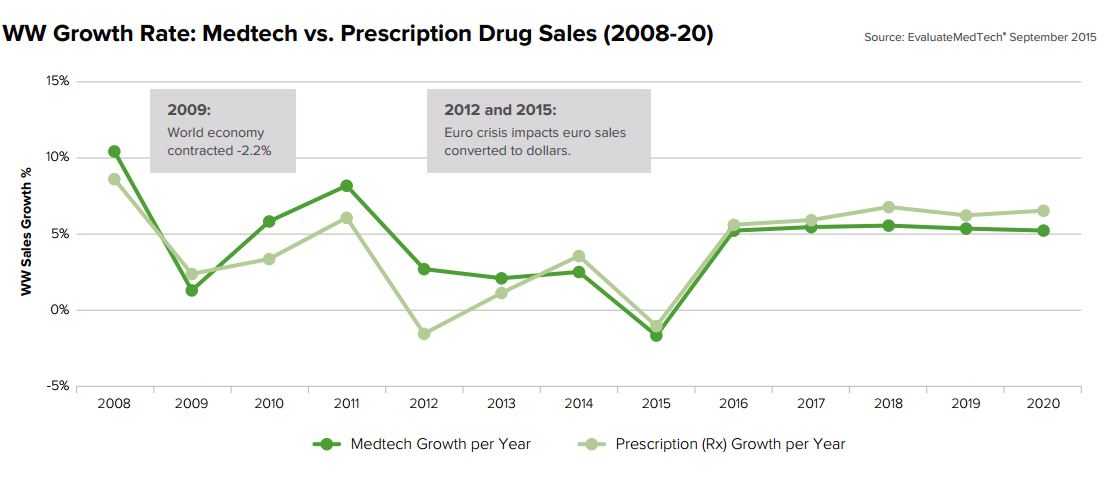

世界醫療科技銷售額vs處方藥銷售額(2007-2020)

隨著專利懸崖的到來和人們對生物科技產業信心的增強,2015年及2016年以后,處方藥市場發展速度得以超過醫療器械。EvaluateMedTech預測2013-2020年間處方藥的復合年均增長率為4.9%,超過醫療器械市場4.1%的增速。2013年醫療器械銷售額約為處方藥的50.7%,2014年下降為49.7%。同時,預計2016年處方藥的增速將超過醫療器械。

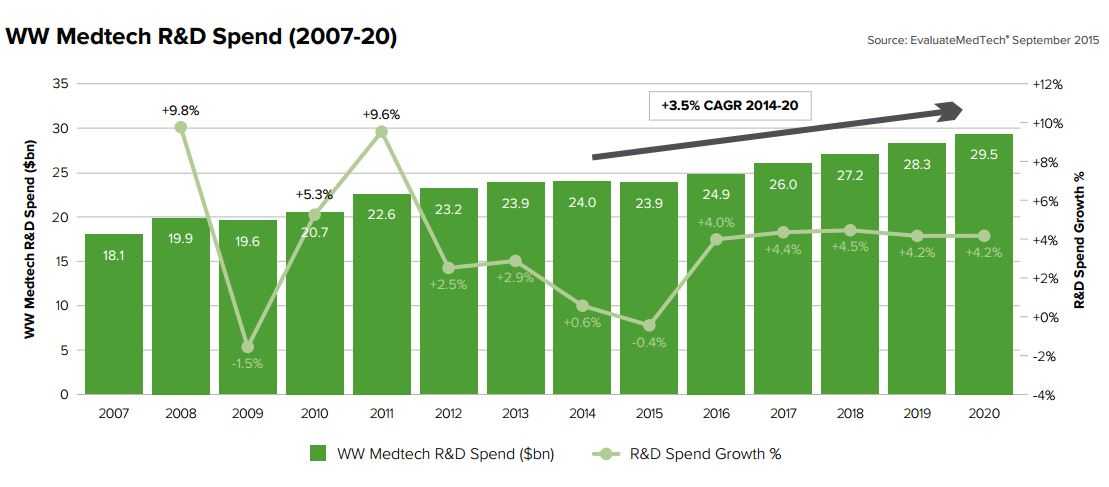

世界醫療器械市場研發投入(2007-2020)

2015~2020年全球醫療器械市場的研發投入將以3.5%的復合年均增長率增長,低于2014年預測時的增長速度。到2020年醫療器械銷售額有望達到達到305億美元,2020年全球醫療器械研發投入率預計為6.2%,比2014年的6.4%有所下降,全球研發投入前20家公司的研發投入將略高于總體數據。

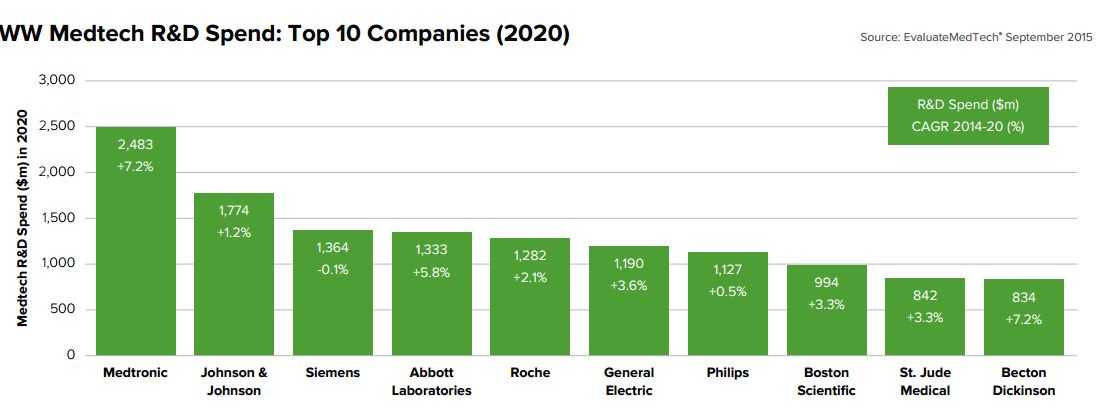

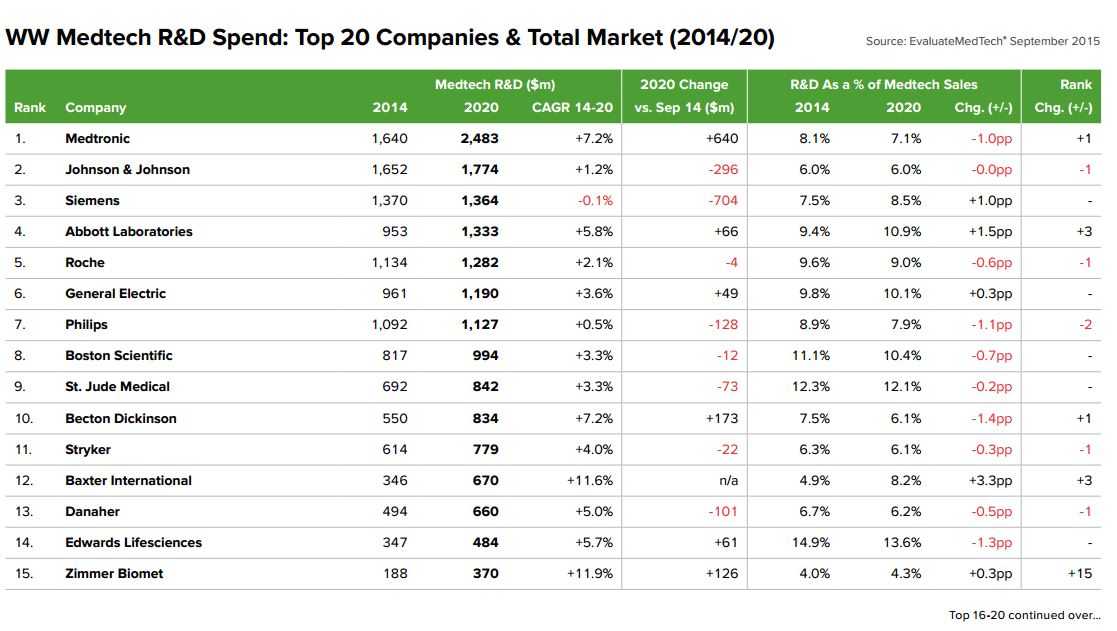

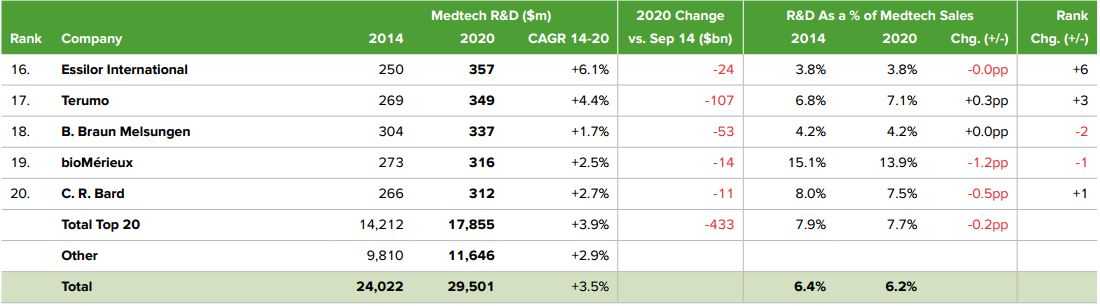

2020醫療設備研發投入top20

繼2015年1月Covidien收購案后,2020年美敦力將取代強生問鼎全球醫療器械研發投入最大公司,研發投入額將達到25億美元,2015-2020年間年均復合增長率達到7.2。

在研發投入前20名公司中,法國梅里埃生物科技公司將是研發占收入比最大的公司,研發投入率達到19%,而眼鏡鏡片廠商依視路研發投入率僅為3.8%。

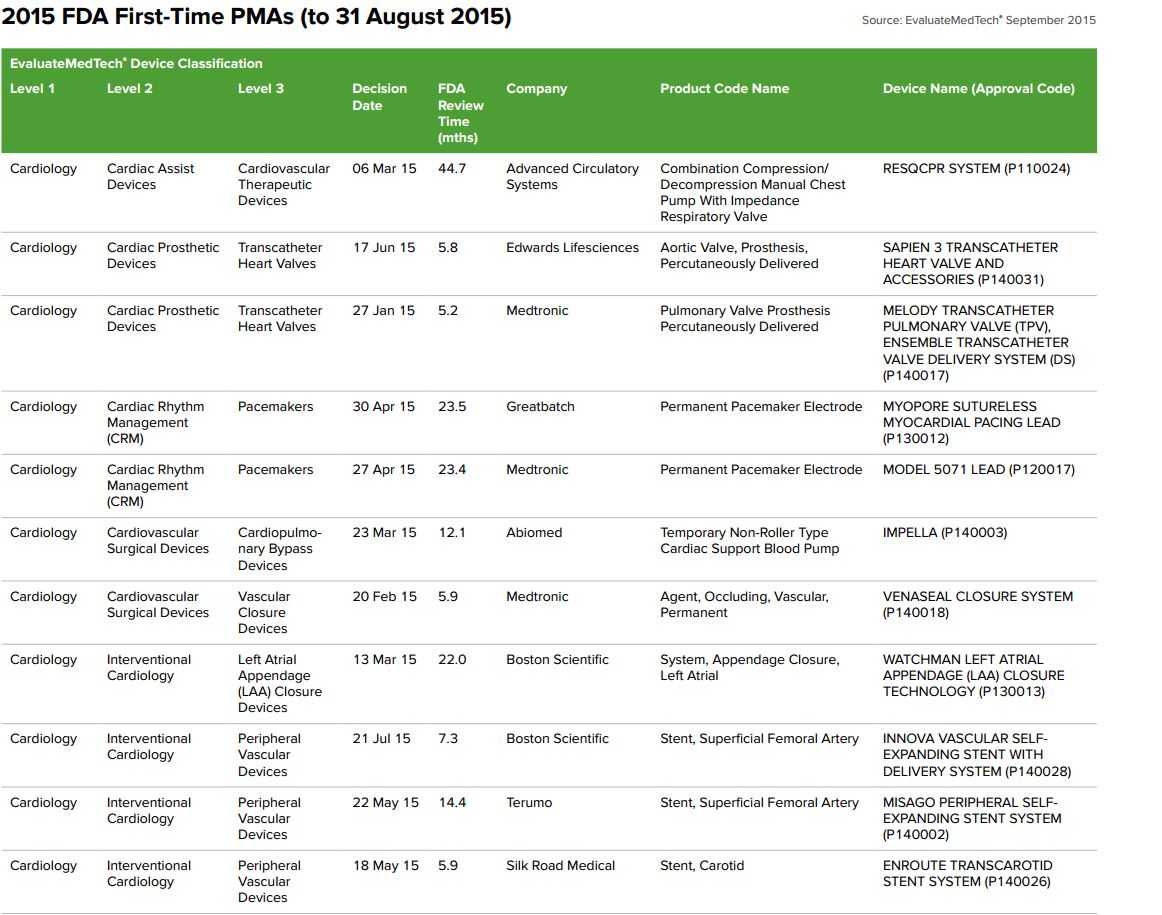

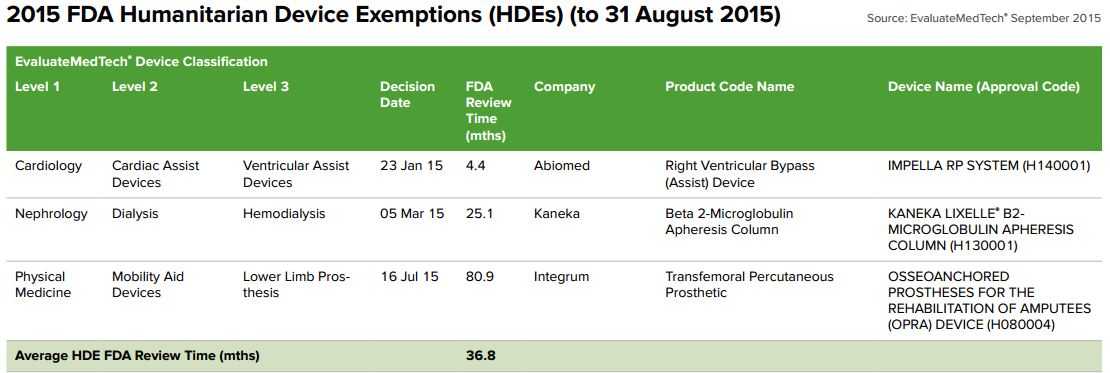

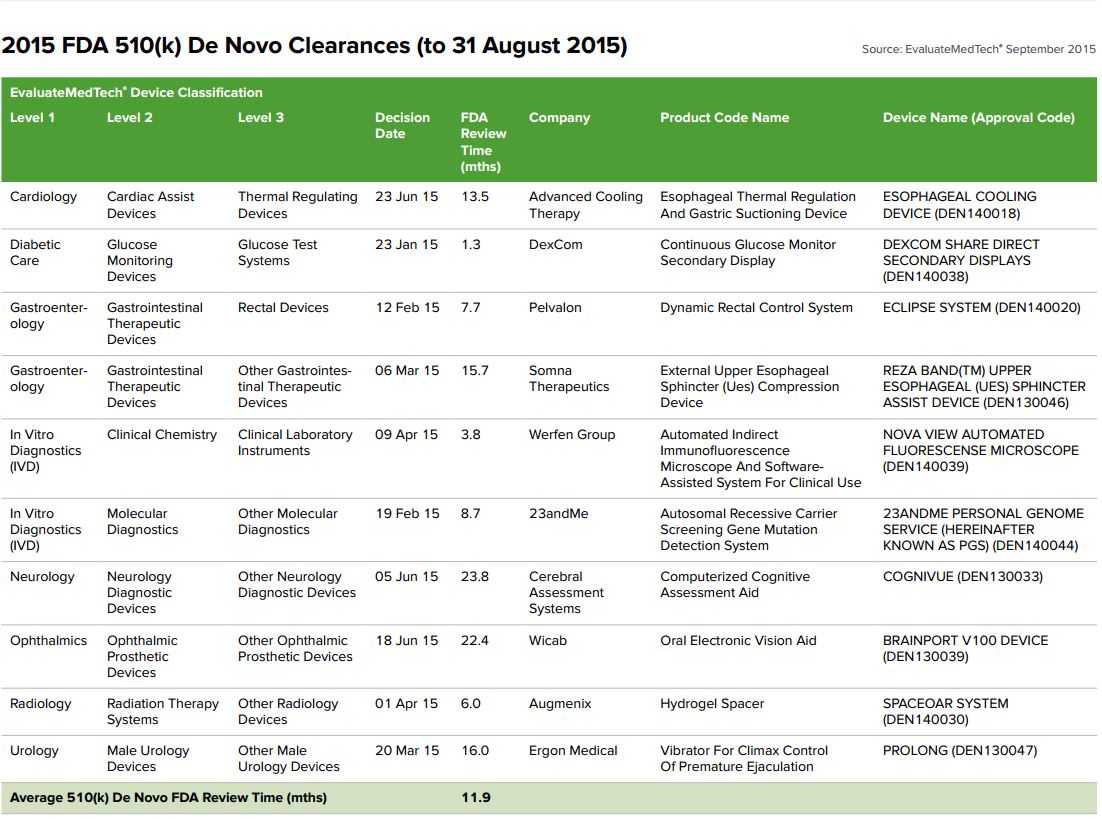

2015 FDA 審批 PMAs, HDEs and 510(k) De Novo通過情況

今年前8個月,FDA已經批準了30個新的首次上市前批準(PMA),較2014年20件增加了50%,心臟病占主導地位。另外還有3件人道主義器械豁免(HDE),這一總數字與2014年全年相同。這兩種審批通道被授予那些高風險醫療器械,這些器械不同于那些已經在市場上銷售的產品,擁有真正的新技術。

這對醫械行業來說是一個好兆頭,企業在努力生產那些能夠改變游戲規則,在滿足尚未得到滿足的醫療需求上得到了回報。預計到2020年,全球醫療技術行業的總銷售額將達到4775億美元,而新型醫療器械的不斷涌現將是實現這一目標的重要部分。

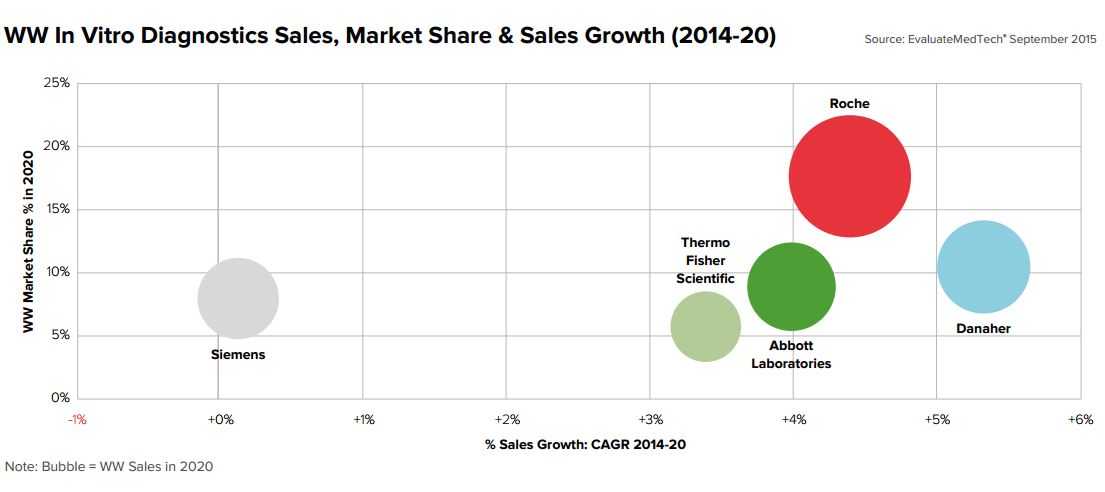

2020年IVD(體外診斷產品)市場

2020年羅氏仍將占據體外診斷設備產品市場份額第一的位置,占全球市場份額的17.6%,達到119億美元。而日本公司希森康美(Sysmex)公司在此期間則發展速度最快,將以10.5%的年均復合平均增長率增長,有望在2020年排名第6位。

整個體外診斷市場增長率將達到5.1%,2020年市場銷售額預計將達到673億美元。

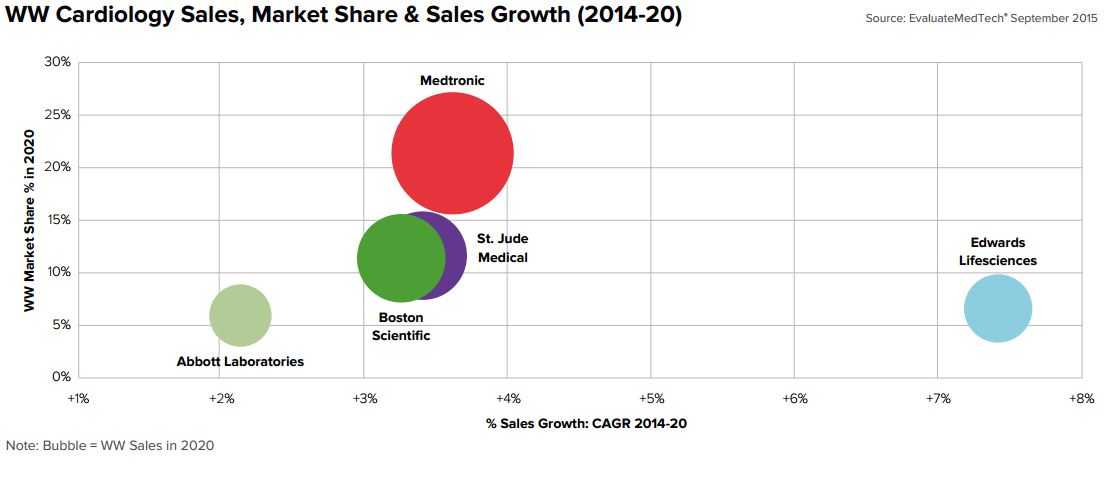

2020年 Cardiology (心臟病學)市場

美敦力在心臟病科器械領域的領先位置仍無可替代,特別是成功并購柯惠醫療后其心臟病領域地位更加鞏固,2020年美敦力在此領域的銷售額將達到116億美元,將占到全球市場份額的21.4%,幾乎是St. Jude Medica市場份額的兩倍。

心臟病學市場將以4.4%的年增長率進行,有望在2020年達到542億銷售額。

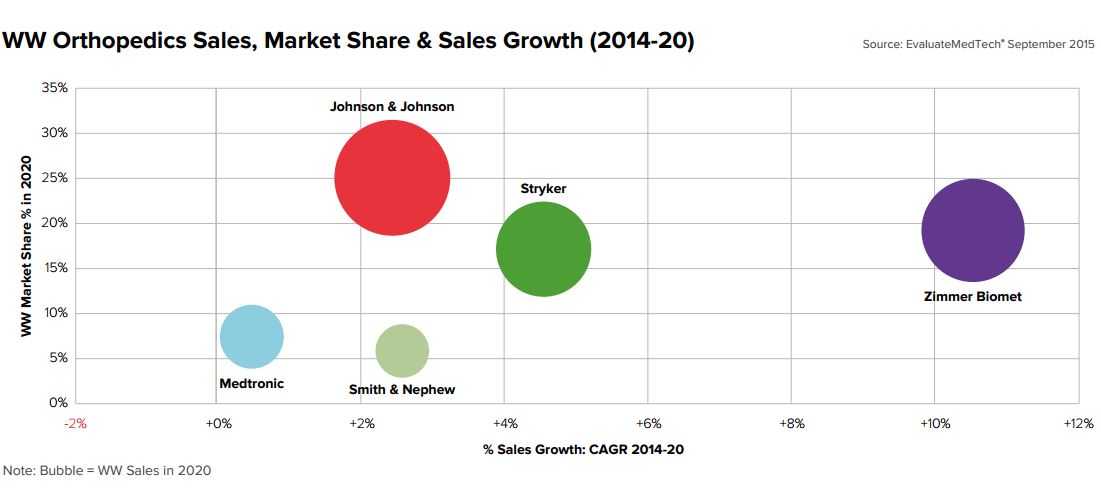

2020年Orthopedics(整形外科&骨科)市場

強生將繼續領跑骨科產品市場,2020年銷售額達到105億美元,2015-2020年年復合增長率為2.4%,遠低于市場預期。而市場份額也將從2014年的26.1%下降為25%。隨著齊默(Zimme)134億美元并購巴奧米特(Biomet)完成,預計其將以81億美元的銷售額位列第二。史塞克(Stryker)將以72億美元屈居第三。

總體上來看,骨科市場將以每年3.2%的增長率發展,有望在2020年達到420億。

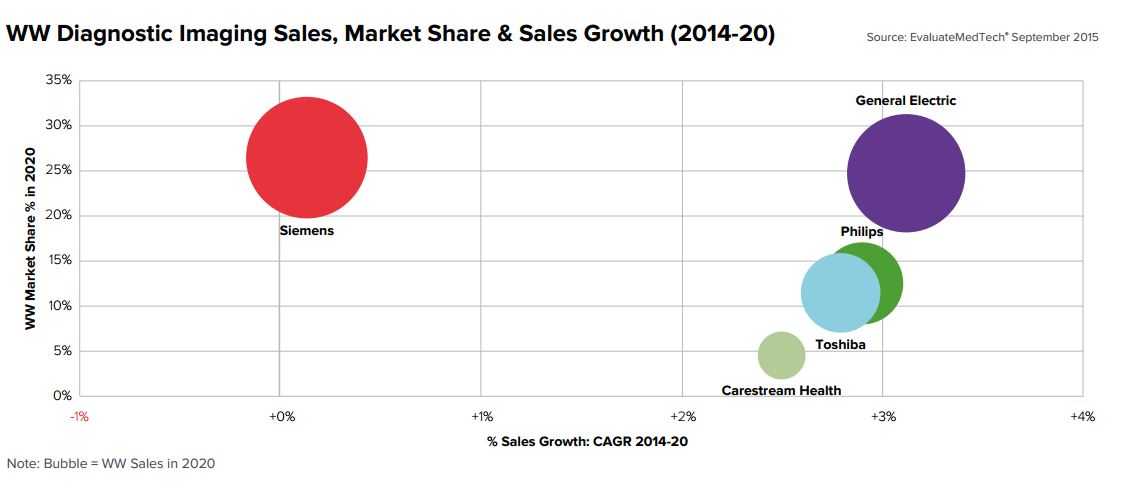

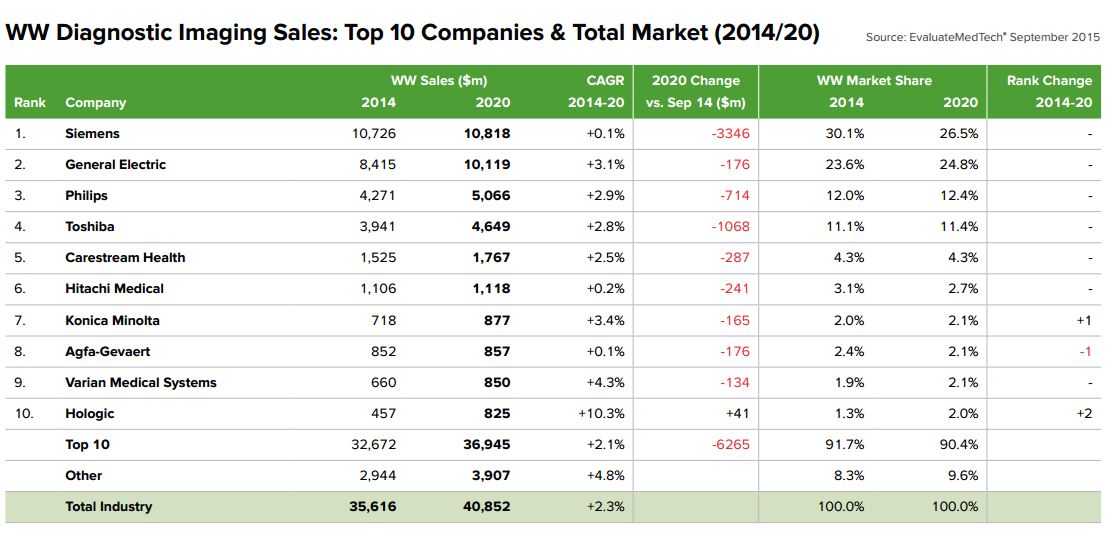

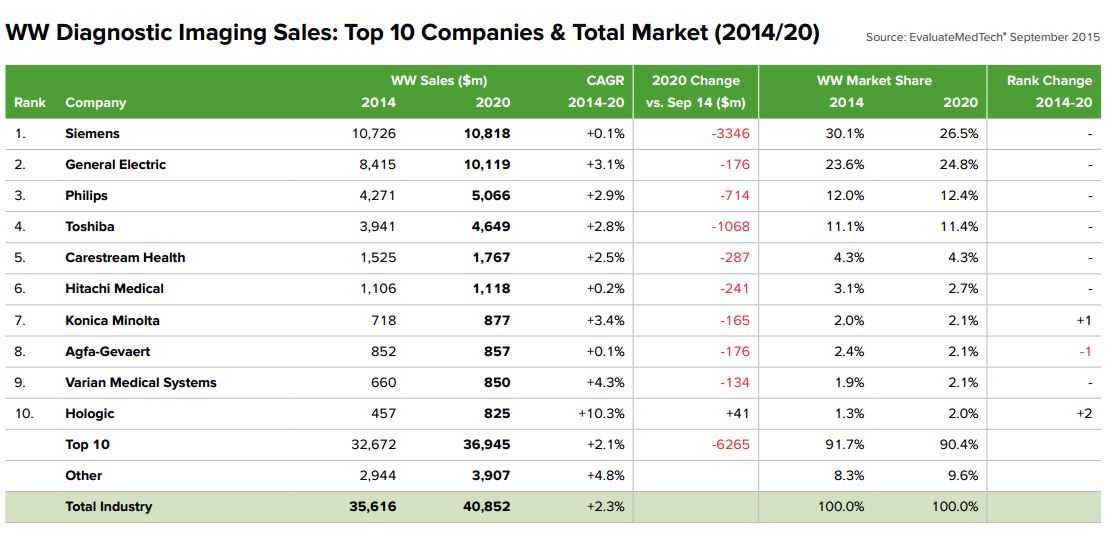

2020年 Diagnostic Imaging Market (影像診斷)市場

到2020年西門子將在影像診斷器械領域占領先位置,2020年銷售額達到108億美元,市場占比26.5%。而通用電氣將以每年3.1%增長,有望趕超西門子,在2020年以101億位列第二。

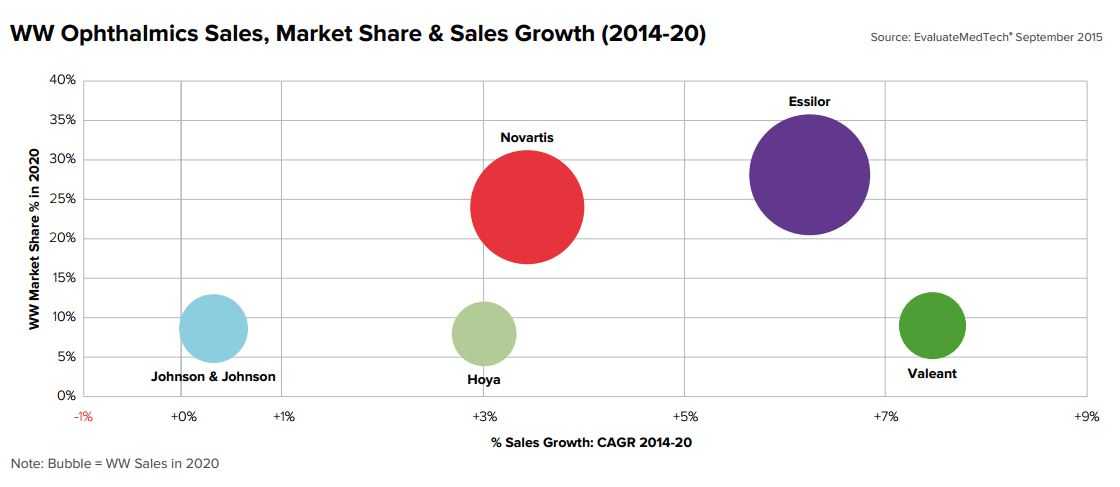

2020年Ophthalmics(眼科)市場

2020年法國光學鏡頭生產商依視路(Essilor)公司將以95億美元的銷售額取代諾華的81億成為全球第一大眼科公司。

增長最快的是Cooper公司,預計其年增長率將達到8.7%,2020年銷售額將達到23億美元,這主要歸功于其年中12億美元收購的隱形眼鏡專家sauflon制藥公司

投資并購分析(2010-2015年第一季度)

2015年醫療器械行業可謂是真正吸引了各方人士的關注。今年第一季度,醫療器械行業已經完成的并購交易總價值就已達到驚人的840億美元,比2014年同期大增166%。這一季度的并購交易總值比以往任何一個時期都大,據預測,今年醫療技術行業的交易總價值基本上可超過1000億美元。

盡管整個醫療并購數額有了大幅增長,但并購交易數卻下降18%至93起。因為整個交易數據推高大部分是由于美敦力499億美元收購柯惠、Zimmer 140億美元收購Biomet、Becton Dickinson122億美元收購CareFusion這幾起大的醫療并購導致。

風險融資分析(2010-2015年第一季度)

2015年第一季度的風險投資的金額較2014年同期均大幅下降。2015第一季度創業融資涉及的金額為19億美元,同比下降14%。同時,投資案例數跌到199例,相比2014同期的230例下降13%。

在這199起投資案例中,最大的一筆為腸胃病公司Endochoice的E輪融資,涉及金額5700萬美元。

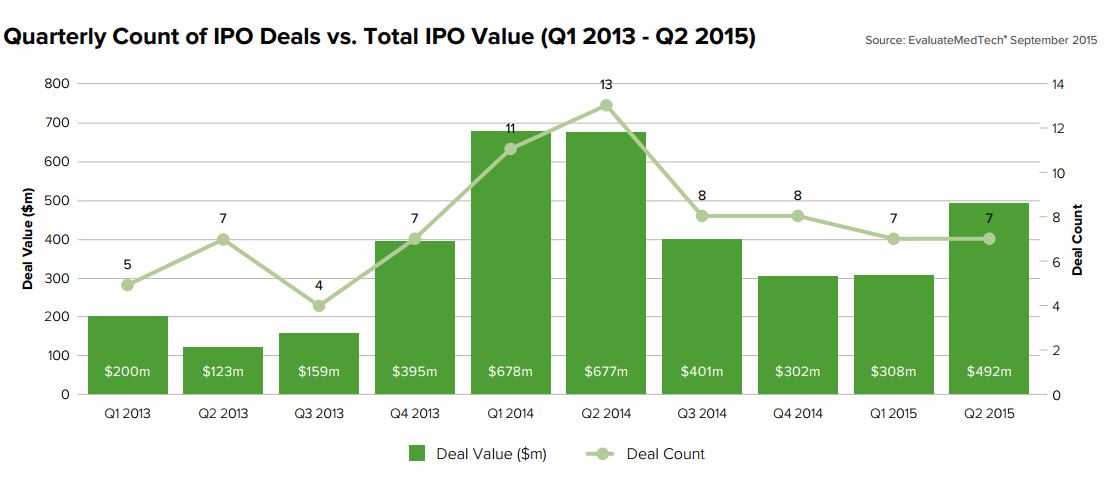

IPO分析(2013-2015第一季度)

2015第一季度IPO遇冷,但從2013到現在,總體上IPO數量呈上升趨勢。相比2014年第一季度14億美元籌資額,2015年上半年明顯有所下降,下降大約41%。

2015上半年最大的一單IPO是瑞士一家分子診斷公司——Biocartis 公司。該公司在4月募資1.09億美元。治療青光眼 的眼科公司Glaukos募資額排名第二,共1.08億美元。

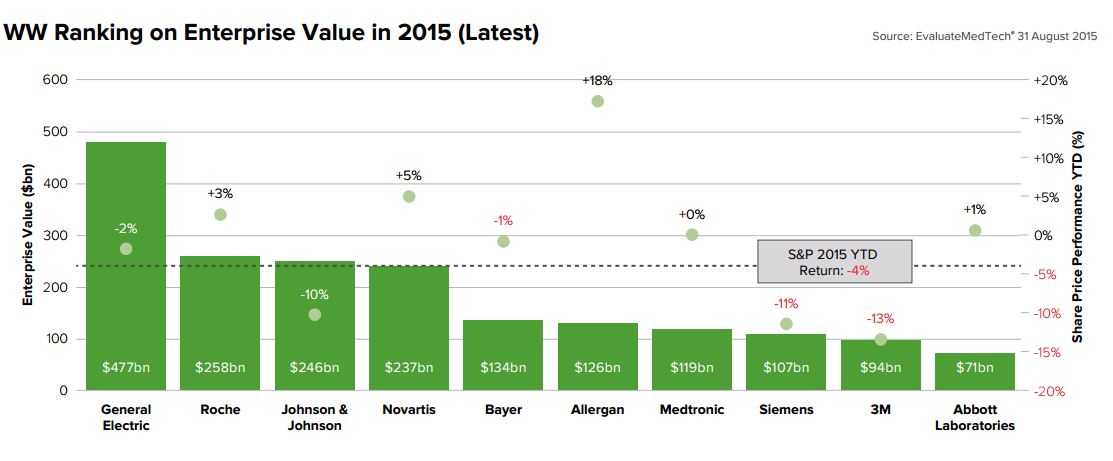

企業價值分析(2015年上半年vs2014同期)

截止到2015年8月30日,通用電氣以4770億美元的估值位列企業價值榜榜首,緊隨其后的是估值2580億美元的羅氏集團。

但這些都不是純粹的醫療器械公司,他們多少都有涉及其他非醫療業務,就純粹醫療器械企業價值來看,估值1190億美元的美敦力應列首位,這主要得益于對Covidien公司的成功收購。